专家预测美国房贷利率明春将达到10%?

自从进入九、十月份以来,新泽西住宅市场明显开始降温,快速提升的房贷利率和低数量的住宅市场库存是两个最主要的原因:买家的贷款成本急速上升以及可选择的房屋住宅数量不多。所以,市场上出现一个奇怪的现象,一栋房子还是有很多买家在抢,同时很多买家正在退出市场开始观望。新泽西的住宅市场多年以来,无论是供应量和销售量都很稳定,直到疫情之后在过去的一年半里出现了非常不正常的“火热”状况,低利率、远程办公、以及急切增长的住在郊区的欲望,而“大热”之后的“大冷”或者用波峰之后的波谷来形容目前的行情是非常恰当的。

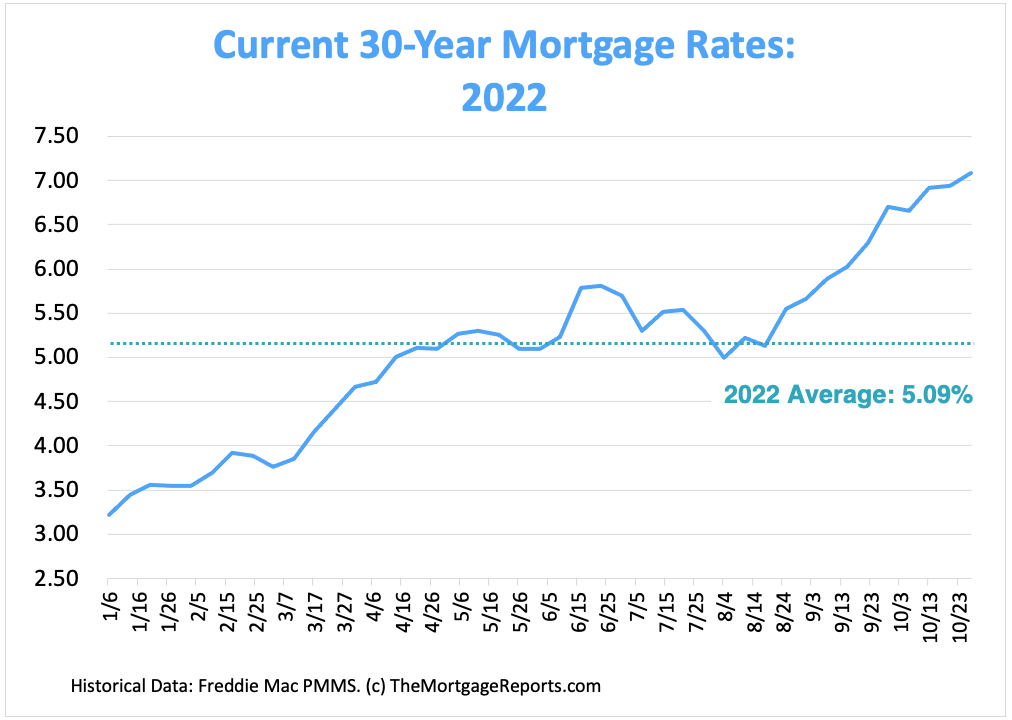

房贷利率这两天飙到了新高,7%(30年期),而有些专家预测这样陡升的房贷利率还会持续到明年春天,并且很可能达到10%,一直到2023年的夏季才有下降的可能。理由也很简单,鉴于目前的通胀,美联储依旧有持续加息或者保持目前联邦高利率的动机和理由,来遏制通胀,当然副作用就是同时让整体经济也降温;(虽然联邦利率跟房贷利率不是直接挂钩,但基本上联邦利率就是房贷利率的风向标),因此房贷利率不太可能短期下降,而且由于联邦持续的高利率,房贷利率依旧有向上的动力,这就是专家预测房贷利率将在2023年春天达到10%的依据。

在2022年全年,利率已经翻倍,这种一年内翻倍快速攀升的状况,在过去二十年从未有过,并且自2000年以后,7%似乎已经到了最高的位置;但如果回看五十年(1971~2022),7%也不过是过去五十年的平均水平,并且短期确实看不出有下降的理由,所以,那位专家也许是对的。

那么这对于买家来说,是不是最坏的消息呢?那些有着刚需的住宅需求的买家该怎么做呢?比如急需改善住宅面积或者因为工作必须搬家的那些家庭,该怎么做呢?

我们常常说 marry the house and date the rate,意思是如果你是那种刚需自住的买家,只要你的经济能力能够承担首付和月供,其实不用太担心房贷利率的问题,找到自己最理想的房子才是最重要的,因为你可能需要在这里居住五年十年甚至更久,而贷款的方案是随时可以重新来做的,也就是refinance,所谓“重组贷款”或者翻译为“再融资”,而且如果有个贷款专家(mortgage expert)来帮你谋划的话,其实有很多贷款方案还可以帮助你降低短期的还贷成本,并在未来一两年后利率下降的时候做Refinance。这就是所谓的“marry the house and date the rate”的说法的由来。

因此,高房贷利率的情况下并不意味着不能买房子,那些好地理位置的住宅房产其实也是最好的对付通胀的投资方式,所以,高房贷利率的状况下也是可以进入市场的,只是在住宅选择上需要做更多的比较,以及更多的考虑自己对于住宅的要求。随着目前在建和修缮的房屋将在2022年底和2023年初更多的进入市场,接下来买家或许会有更多的房屋选择。

新泽西房产交易咨询,加微信EthanNan2020,Let's Talk!